Den Schuldigen gefunden

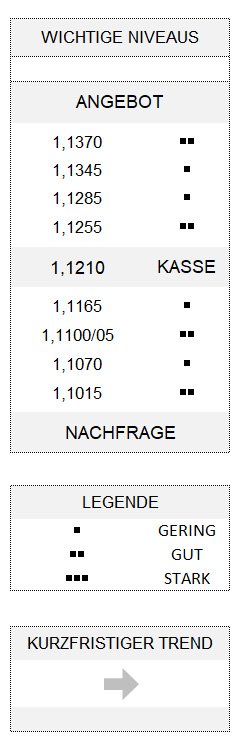

EUR USD (1,1210) „Unser Problem ist nicht China – wir sind stärker als je zuvor“, polterte gestern Donald Trump via Twitter und untermauerte gleichzeitig damit seine Forderung, adressiert an die US-Notenbank, nach größeren und schnelleren Zinssenkungen. Das Problem [der USA] sei eine Fed, die zu stolz sei, ihren Fehler [die Zinsen zuvor zu stark und zu schnell angehoben zu haben] einzugestehen, so der US-Präsident. Allein aus diesem Statement könnte man schließen, dass Trump die Eskalation des US-chinesischen Handelskrieges nur aus einem einzigen Grund begonnen zu haben scheint: Um die Notenbank unter Druck zu setzen.

Deswegen sind die Finanzmärkte auch gestern nicht wirklich zur Ruhe gekommen, obwohl die Aktienkurse dies- und jenseits des Atlantiks keine neuen Tiefpunkte mehr markiert hatten. Allerdings war die Nachfrage nach US-Staatsanleihen ungebrochen, so dass deren Rendite vorübergehend unter 1,6 Prozent rutschte. Gleichzeitig erhöhte sich deren Renditeabstand zu T-Bills mit dreimonatiger Laufzeit auf -40 Stellen. Damit hatte sich die Inversion der Zinsstrukturkurve in diesem Bereich allein im August um 35 Punkte verstärkt.

Eine sich selbst verstärkende Abwärtsspirale

Bekanntermaßen gilt eine inverse Zinsstrukturkurve, namentlich zwischen US-Staatsanleihen mit 10jähriger und T-Bills mit dreimonatiger Laufzeit, als Vorläufer einer Rezession. Und die große Gefahr dabei ist, dass sich diese Rezessionsängste in einer sich selbst verstärkenden Abwärtsspirale niederschlagen. Denn noch mehr Angst bedeutet gleichzeitig Suche nach sicheren Anlagen wie langlaufende US-Staatsanleihen, deren Rendite durch die gestiegene Nachfrage abermals sinkt, so dass sich gleichzeitig deren negativer Abstand zu den dreimonatigen T-Bills weiter vergrößert.

Natürlich haben gestern auch die Fed-Funds-Futures reagiert. Ohnehin zeigt das CME FedWatch-Tool für September eine implizite Wahrscheinlichkeit von 100 Prozent für eine 0,25-prozentige Zinssenkung der Fed an, während die Wahrscheinlichkeit für einen großen Schritt von 50 Basispunkten gestern zeitweise 32 Prozent erreichte. Noch dramatischer sieht es aus, wenn man die Wahrscheinlichkeit für mindestens drei Zinssenkungen bis zum Jahresende betrachtet: Hatte sie vor einer Woche, im Anschluss an die Sitzung der US-Notenbank, nur 8 Prozent betragen, so ist sie gestern auf knapp 45 Prozent gestiegen.

Schlechte Zahlen für Deutschland

Die Einschätzung, dass Rezessionsängste möglicherweise übertrieben sind, kann indes nicht für die Eurozone gelten. Insbesondere nicht für Deutschland. Denn die gestern publizierten Zahlen zur Industrieproduktion des Monats Juni blieben mit einem Minus von 5,2 Prozent gegenüber dem Vorjahr nicht nur deutlich hinter den ohnehin schon negativen Erwartungen der Ökonomen (Medianprognose: -3,1 Prozent) zurück. Auch die Zahl des Vormonats wurde von ursprünglich -3,7 auf -4,4 Prozent herunterrevidiert. Damit wird der Abwärtstrend der jährlichen Veränderungsraten fortgesetzt, und es steht zu befürchten, dass die Wachstumszahlen für Deutschland auch im dritten Quartal dieses Jahres nicht erfreulich ausfallen werden.

Deswegen musste der Euro gestern zeitweise einen kleinen Dämpfer hinnehmen, präsentierte sich allerdings gegenüber dem Dollar zum Ende der europäischen Handelssitzung in fester Verfassung – im Vergleich zum Vortag konnten wir sogar ein kleines Plus notieren. Damit verbleibt der Euro in seiner Seitwärtsentwicklung mit Grenzen zwischen 1,1100/05 und 1,1370 (1,1410), wobei wir weiterhin die Chance für einen Test der oberen beiden Begrenzungen höher einschätzen als für einen Rückschlag zur Untergrenze.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 10 Stellen.