Aufgewacht

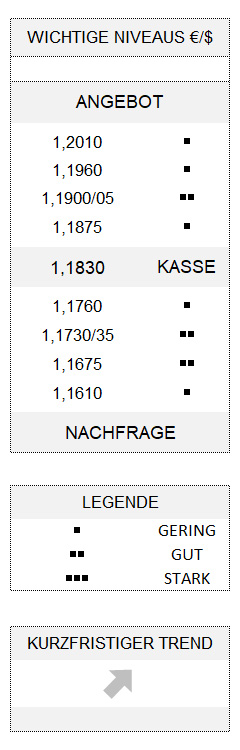

EUR USD (1,1830) Der gestrige Handelstag hat wieder einmal gezeigt, dass sich die Akteure keineswegs an die gestiegenen Covid-19-Infektionszahlen gewöhnt haben. Auch wenn in der vergangenen Woche mitunter dieser Eindruck entstanden sein mag. Nun hat es unter den Aktien-Indices den heimischen DAX mit einem Tagesverlust von 3,7 Prozent besonders stark erwischt, nicht zuletzt wegen des dramatischen Absturzes der SAP-Aktie von mehr als 20 Prozent. Und weil es sich dabei um den wertvollsten deutschen Konzern im DAX handelt, wurde besonders stark wahrgenommen, dass die Covid-19-Pandemie Europas größtem Softwarehersteller SAP stärker als bisher gedacht zugesetzt hat. Denn der aus der Verhaltensökonomik bekannte, sogenannte Repräsentativitätsirrtum dürfte möglicherweise bei manchem Anleger überdies zu einem gedanklichen Schnellschuss geführt haben, so dass sie die Situation von SAP stellvertretend auch für andere (DAX)-Unternehmen gesehen haben.

Zu viel des Negativen auf einmal

Man könnte natürlich noch andere Gründe für die gestrige Risikoaversion der Akteure anführen. Rasant steigende Covid-19-Infektionsfälle in Europa, wobei Deutschland aufgrund des Wochenendeffekts und der damit verzögerten Meldungen montags naturgemäß mit niedrigen Zahlen aufwartet. Für Gewöhnung an diese dramatischen Zahlen blieb also ohnehin kein Spielraum. Ganz zu schweigen von der Drohung Chinas, Boeing mit Sanktionen zu belegen, oder die Abwertung der türkischen Lira gegenüber dem US-Dollar. Letztere befindet sich schon seit geraumer Zeit in einem Abwärtstrend, zeitweise verbunden mit neuen Allzeittiefs. Aber gestern überquerte der Greenback zum ersten Mal die runde Marke von 8,0000, ein Umstand der nicht nur bei Kommentatoren besonderes Aufsehen erregte. Über die gestern publizierten ökonomischen Daten aus den USA zu den enttäuschend ausgefallenen Neubauverkäufen möchte ich mich gar nicht erst auslassen.

Hoffnung auf US-Konjunkturprogramm erloschen

Hatte in der vergangenen Woche die Hoffnung auf die Einigung über ein Konjunkturprogramm noch vor dem Wahltag dafür gesorgt, dass bei den Teilnehmern an den Aktienmärkten die Covid-19-Sorgen nicht mit voller Wucht durchschlugen, ist davon zu Wochenbeginn praktisch nichts mehr übrig geblieben. Zwar gingen die Gespräche zwischen Demokraten und Republikanern weiter, aber nichts deutete auf eine Einigung hin. Mehr noch: Der republikanische Mehrheitsführer im Senat, Mitch McConnell, hat gestern Nacht dessen nächste Sitzung auf den 9. November vertagt, so dass die Verabschiedung eines Konjunkturprogramms vor dem Wahltermin am 3. November nicht mehr möglich ist.

Angesichts der Kursverluste an den Aktienmärkten und der damit einhergehenden Risikoaversion bleibt es zumindest für gestern ein bemerkenswertes Phänomen, dass der US-Dollar nicht viel stärker als Fluchtwährung profitieren konnte. Gegenüber dem Euro, der sich zwar leicht abschwächte, konnte noch nicht einmal die Handelsbandbreite des Vortages verletzt werden. Und so bleibt die Gemeinschaftswährung, auch wenn sie angesichts der negativen Rahmenbedingungen gestern nichts für ihren kurzfristigen Aufwärtstrend tun konnte, zumindest in positivem Fahrwasser, solange, was auch schon an den Vortagen galt, 1,1760 nicht unterlaufen wird.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.