Als ob es keine Risiken gäbe

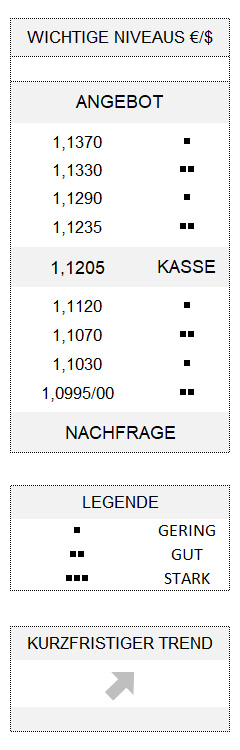

EUR USD (1,1205) Es ist schon bemerkenswert, wie die Aktienmärkte derzeit dies- und jenseits des Atlantiks performen. Was die USA angeht, ist es erstaunlich, wie nonchalant der (Handels)konflikt zwischen den USA und China, bei dem in den vergangenen beiden Jahren schon minimale Zuspitzungen dafür ausreichten, um Abwärtskorrekturen den Aktienmärkten auszulösen, derzeit schlichtweg ignoriert wird. Obwohl die Spannungen zwischen den USA und China aktuell wesentlich bedrohlicher aussehen als 2019. Auch mag es Marktteilnehmer geben, die sich verwundert die Augen reiben, weil weder die Unruhen in den US-Metropolen noch die Androhung des Einsatzes von Militär zu Rücksetzern bei US-Werten führen. Aber wahrscheinlich müssen die Unruhen wesentlich länger anhalten, um makroökonomisch Wirkung zu zeigen. Zumal die wirtschaftliche Situation infolge der Corona-Krise sowieso vieles überdecken dürfte.

V-förmige Erholung gewinnt Anhänger

Mittlerweile gehen angesichts der steigenden Aktiennotierungen mehr und mehr Analysten davon aus, dass sich die Wirtschaft doch noch V-förmig erholen könnte. Mitte Mai gab es dafür gerade einmal eine kleine Minderheit von 15 Prozent der internationalen Fondsmanager, die sich laut der wichtigen Umfrage der Bank of America seinerzeit so etwas vorstellen konnten.

Hierzulande hat der DAX immerhin gestern die 12.000er Marke überschritten, und ich kann mir gut vorstellen, dass sich die Freude darüber vielerorts in Grenzen hält. Natürlich höre ich hier und da Statements wie: „Wenn die Rahmenbedingungen nicht so negativ wären, könnte man sich glatt inmitten der Dotcom-Blase kurz vor der Jahrtausendwende wähnen.“ Tatsächlich sind die Begründungen für den neuerlichen starken Sprung des DAX, vor allem feiertagsbedingt, mittlerweile gar nicht so einfach zu finden. Zum Glück haben wir ja die Beratungen zum hiesigen Konjunkturpaket, die gestern mancherorts als Treiber der Aktien-Hausse genannt wurden.

Anzeichen für eine „Dienstbotenhausse“?

Während ich nicht davon ausgehe, dass ein etwaiger Familienbonus zu massiven Aktienkäufen führen wird, las ich gestern erstmals vom japanischen „Tokyo Stock Exchange Mothers Index“[1] und dachte fast schon reflexartig an eine Fonds-Version für die berühmten japanischen Hausfrauen („Japanese Housewives“). Tatsächlich könnte man meinen, wenn so etwas medial aufgegriffen wird, kann das Ende der Aufwärtsbewegung an den Aktienmärkten (hierzulande spricht man dann von einer Dienstbotenhausse) nicht mehr fern sein kann. Aber tatsächlich handelt es sich beim „Japanes Mothers Index“ um ein Barometer für aufstrebende heimische [japanische] Unternehmen mit hohem Wachstumspotenzial. Und dieser Index ist seit dem Tiefpunkt am 19. März dieses Jahres um rund 80 Prozent gestiegen und hat damit seither wahrscheinlich so ziemlich jede Benchmark in diesem Zeitraum hinter sich gelassen.

Auch der Euro hat gestern seinen kurzfristigen Aufwärtstrend fortsetzen können mit dem altbekannten Hauptargument: Risikofreude. Immerhin handelte es sich um den sechsten Tagesgewinn der Gemeinschaftswährung in Folge, während der Greenback fast analog nur auf vier Verlusttage hintereinander zurückblicken kann. Gut möglich, dass es neben der Risikofreude der Finanzmarktteilnehmer auch noch andere Gründe gibt, dem Dollar angesichts der derzeitigen Nachrichtenlage aus den USA den Rücken zu kehren. Der Euro bleibt auf jeden Fall in seiner starken Position, solange nun 1,1030 nicht mehr unterlaufen wird.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

[1] https://heisenbergreport.com/2020/06/02/euphoric-mothers-and-giant-painkillers/