Absturz von Rohöl zieht Aktien mit nach unten

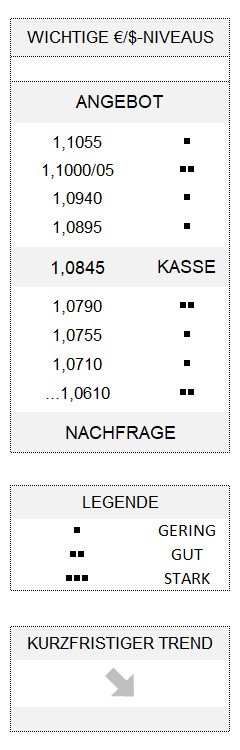

EUR USD (1,0845) Die Entwicklung an den Rohölmärkten hat auch gestern die Finanzmärkte in Atem gehalten. Denn die Sorte Brent war zum ersten Mal seit 18 Jahren unter die 20-$-Marke pro Barrel gefallen. Und nachdem der Mai-Kontrakt für die Sorte West Texas intermediate (WTI) gestern erloschen war, der noch am Montag niedriger als minus 40 USD notiert hatte, erwischte es gestern nun den Juni Kontrakt. Dieser fiel allein gleich zur Markteröffnung in New York gegenüber dem Vortag um 30 Prozent auf 14,50 USD. Kurzum: Der dramatische Einbruch der Ölnotiz WTI am Montag war wohl nur zum Teil technischer Natur, weil Futures mit Mai-Fälligkeit in den Juni „gerollt“ werden mussten (ausführlicher habe ich mich dazu HIER geäußert). Zumindest mussten die anderen Futures-Fälligkeiten ebenfalls, wenn auch nicht in gleichem Ausmaß, heftige Verluste hinnehmen. An den Währungsmärkten gerieten deswegen vor allen Dingen die Valuten Kanadas und Norwegens zeitweise etwas deutlicher unter Druck.

Mit einem Tag Verspätung

Aber auch die Aktienmärkte standen gestern erneut im Brennpunkt des Interesses und wurden letztlich durch die Entwicklung an den Ölmärkten, wenn auch erst mit einem Tag Verspätung, deutlich in Mitleidenschaft gezogen. Diese Bewegung war wohl der Erkenntnis geschuldet, dass der fundamentale Druck auf die Rohölpreise letztlich für zu erwartende Deflation und wirtschaftliche Depression stehen dürfte.

Darüber hinaus waren auch die jüngsten Nachrichten aus Nordkorea vermutlich nicht sonderlich hilfreich. Mysteriöse Nachrichten um den angeblich schlechten Gesundheitszustand des nordkoreanischen Staatschefs Kim Jong Un und dessen mögliche(r) Nachfolger(in) machten die Runde.

Wenig Hoffnung auf schnelle Erholung

Corona-Nachrichten beherrschen dagegen weniger die Schlagzeilen, obgleich eine bereits zum Ende der vergangenen Woche publizierte Studie der Deutschen Bank offenbar mit Verspätung herumgereicht wurde. Die Bank hatte nämlich zum dritten Mal ihre Kunden gefragt, wann deren Meinung nach die westliche Welt die Corona-Krise bewältigt haben und hinter sich lassen würde. Interessanterweise zeigte die Studie gegenüber den ersten beiden Märzwochen einen stark angestiegenen Pessimismus. Gingen die Befragten nämlich im März noch mehrheitlich davon aus, dass die COVID-19-Krise zur Jahresmitte überstanden sei, ist dieser Zeitpunkt mittlerweile bis in den Monat September oder noch später gerückt. Diese deutlich gedämpften Hoffnungen auf eine baldige Rückkehr zur Normalität sorgten für erhebliches Stirnrunzeln. Schließlich haben sich die Aktienkurse zwischen den Befragungszeitpunkten genau in die andere Richtung, nämlich deutlich nach oben, entwickelt.

Ein verlorenes Jahr

Jetzt könnte man dem Pessimismus noch die Krone aufsetzen und eine Studie von Bloomberg zitieren, die gestern für Deutschland selbst im günstigsten Fall ein immer noch um 5 Prozent geschrumpftes Bruttoinlandsprodukt für dieses Jahr prognostiziert. Betrachtet man allerdings die dazugehörende Grafik, wird selbst für den Fall, dass es zu einer zweiten Infektionswelle im vierten Quartal (infolge einer zu schnellen Lockerung der Vorsichtsmaßnahmen) kommen sollte, deutlich, dass ein Großteil dieser Wachstumsverluste spätestens bis zum ersten Quartal 2021 wieder aufgeholt werden dürften. Ob die Finanzmarktakteure diesen Optimismus teilen?

Auf der Währungsseite konnte der Dollar gestern unterdessen etwas zulegen, produzierte allerdings gegenüber dem Euro eine Bandbreite von nicht einmal 70 Stellen – geringfügig mehr als am Vortag. Per Saldo bleibt die Gemeinschaftswährung also fast unbewegt in ihrem kurzfristigen Abwärtstrend zwischen 1,1000/05 und 1,0675.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.