Wie ein Sonderangebot

Die abgelaufene Handelswoche war im Wesentlichen durch die Ereignisse vom vergangenen Donnerstag gekennzeichnet. Bis dahin erlebten die Akteure mit der US-Notenbank nämlich mental eine Art Round-Trip, der genau genommen dort endete, wo er vor etwas über einem Monat begonnen hatte.

Vorwärts …

Vor allem zu Wochenbeginn gab es unter den Kommentatoren angesichts der deutlich gestiegenen Renditen an den US-Anleihemärkten Diskussionen, ob die Fed sich womöglich motiviert sehen könnte, bereits in diesem Jahr ihre Anleihekäufe zurückzufahren. Diese Fantasien wurden nicht nur durch die Befürchtung, eine zügellose US-Schuldenpolitik könnte womöglich zu einem Anstieg der Inflation führen, befeuert. Vielmehr waren es auch einige Mitglieder des Offenmarktausschusses der Notenbank (FOMC), die sich mit einem Male bereits im Laufe dieses Jahres ein Ende der ultra-lockeren Geldpolitik vorstellen konnten – der Begriff Tapering, das schrittweise Zurückfahren der Anleihekaufprogramme, machte mit einem Mal die Runde. Zumindest hatte es den Anschein, dass man demnächst zumindest über ein Tapering ernsthaft diskutieren wollte.

… und zurück

Dabei hatte Fed-Chef Jerome Powell erst wenige Wochen zuvor fast händeringend klarzumachen versucht, dass sich die US-Wirtschaft ohne ein Stimulus-Programm der Fiskalpolitik nicht erholen könne. So gesehen war es kein Wunder, dass Powell diesen Spekulationen in seiner Rede am vergangenen Donnerstagabend (MEZ) zumindest ein vorläufiges Ende setzte und die Investoren daran erinnerte, dass die ultralockere Geldpolitik noch für lange Zeit vorherrschen würde. Es sei angesichts der Tatsache, dass die US-Wirtschaft die Ziele der Fed bei weitem noch nicht erreicht habe, jetzt nicht der Zeitpunkt, über einen Ausstieg aus der derzeitigen Geldpolitik zu sprechen, so Powell.

1,9 statt 2

Nun könnte man sagen, dass Powell die Geister, die einige seiner Kollegen riefen, möglicherweise nicht mehr los wird. Zumindest reagierten die Finanzmärkte kaum auf die Ausführung des Fed-Präsidenten, was aber eher daran gelegen haben mag, dass kurze Zeit später die Eckpunkte für das Stimulus-Programm des designierten US-Präsidenten Joe Biden bekannt wurden. Ein Programm, dessen Volumen von den Akteuren aufgrund eines Medienberichts zunächst mit 2 Billionen USD beziffert wurde.

Am Ende stellte Joe Biden aber „nur“ ein Programm mit einem Volumen von 1,9 Billionen USD vor, was ich am Freitag (vgl. HIER) noch als unwesentliche Abweichung vom ursprünglichen Referenzpunkt 2 Billionen USD leicht heruntergespielt hatte. Die Finanzmarktteilnehmer mögen indes tatsächlich enttäuscht gewesen sein. Nicht nur weil 1,9 gegenüber 2 Billionen als relativer Verlust wahrgenommen wurden, sondern weil ein Preisschild mit einer 1,9 gegenüber 2 wie ein Sonderangebot aussieht.

Unterschätzter Referenzpunkt

Kein Wunder also, dass es an den Aktienmärkten zu den gern in diesem Zusammenhang zitierten Gewinnmitnahmen kam und sich auch eine gewisse Risikoaversion breitmachte. Garniert von zahlreichen Kommentaren, die Joe Bidens Konjunkturpaket in seine Einzelteile zerpflückten und letztlich genauso wie die Finanzmarktteilnehmer von anfänglichem Optimismus bis hin zur Sorge, das Paket könne womöglich zu einer Überhitzung der US-Wirtschaft führen, (vgl. etwa Larry Summers[1]) dieses kritisch hinterfragten. Um am Ende festzustellen, dass der tatsächliche Betrag vielleicht gar nicht so hoch ausfallen könnte wie ursprünglich gedacht. Nicht zuletzt, wie ich an dieser Stelle schon in der vergangenen Woche mehrfach betonte, weil die US-Demokraten, um langwierigen Diskussionen[2] mit den Republikanern aus dem Weg zu gehen, Kompromisse eingehen werden müssen.

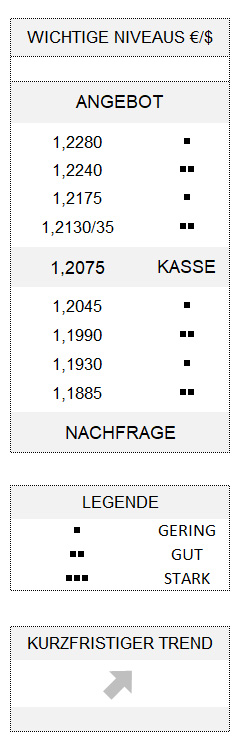

Der US-Dollar setzte unterdessen am Freitag seine Erholungstour fort und zeitigte den höchsten Wochengewinn seit Ende Oktober vergangenen Jahres. Das Gleiche gilt umgekehrt für den Euro, der im selben Zeitraum analog nicht nur ähnlich schwach performte, sondern auch noch auf dem tiefsten Kurs der Woche schloss. Sollte die Gemeinschaftswährung im Rahmen weiterer Korrekturen auch noch 1,1990 verletzen, würde dies dem vorherrschenden Aufwärtstrend einen massiven Dämpfer versetzen. Auf der anderen Seite wäre die vorherrschende korrektive Schwäche nunmehr mit Überschreiten von 1,2240 beendet.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

[1] Larry Summers war in den 1990er Jahren einmal Chef der Weltbank und Regierungsberater unter Barack Obama.

[2] Gemeint ist das sogenannte filibustering, das bei einer Mehrheit von 60 Stimmen im Senat entfallen würde.