Zwei Landeswährungen

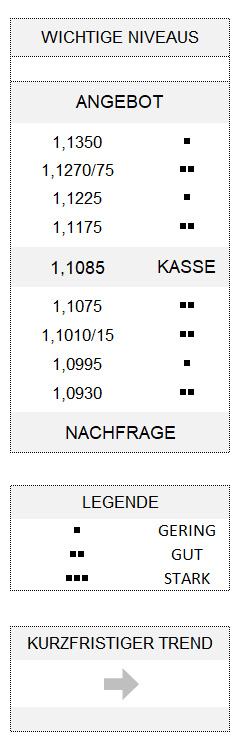

EUR USD (1,1085) Eigentlich haben wir es doch schon längst geahnt. Das Einlenken von US-Präsident Donald Trump beim G7-Gipfel war wohl wieder nur ein Teil der typischen Strategie der Administration Trump, drei Schritte aggressiv voranzugehen, um dann gelegentlich einen davon scheinbar zurückzunehmen. So ließ etwa das chinesische Außenministerium gestern verlauten, man wisse nichts von irgendwelchen Telefonanrufen mit den USA in Sachen Handelskonflikt. Kurzum: Was sich im Gefolge des G7-Gipfels im französischen Biarritz noch gut angefühlt hatte, erwies sich gestern wieder mal als pure heiße Luft. Von diesem verlängerten Wochenende bleibt also nicht allzu viel an positiven Erkenntnissen zurück. Zurück bleibt auch ein US-Notenbankchef, der von Donald Trump verbal gedemütigt und letztlich auch beleidigt wurde.

Prominenter Beistand für Jerome Powell

Immerhin bekam Jerome Powell endlich einmal Beistand von prominenter Stelle. Und zwar vom Mitte 2018 aus dem Amt geschiedenen früheren Chef der Fed von York, William Dudley. Der ehemalige stellvertretende Fed-Präsident forderte nämlich in einer Bloomberg-Kolumne die Notenbank dazu auf, Donald Trump Paroli zu bieten. So solle sich die Fed, deren Ziel es sein müsse, eine gesunde Entwicklung der Wirtschaft zu bewirken, gegenüber Stimulus-Programmen verweigern, die nur dazu dienten, die schädlichen Effekte eines Handelskriegs abzufedern. Stattdessen sollten sich die Entscheider [im Offenmarktausschuss] klarmachen, inwieweit ihre Entscheidungen das Ergebnis der Präsidentschaftswahl im kommenden Jahr beeinflussen könnten. Dudley ging sogar noch etwas weiter und riet den Fed-Offiziellen, sie müssten explizit erwähnen, dass die Zentralbank nicht einer Regierung aus der Patsche helfen werde, die bei ihrer Handelspolitik fortlaufend Fehler mache. Kurzum: Die Fed müsse Trump unmissverständlich klarmachen, dass er die Konsequenzen seiner Entscheidungen selbst zu tragen habe.

Gesellschaft ohne Bargeld

Interessantes gab es unterdessen aus Australien zu vermelden. Denn einem Medienbericht zufolge möchte die australische Regierung geschäftliche Transaktionen von mehr als 10.000 AUD in barer Form verbieten. In erster Linie, um den Schwarzgeldzahlungen und Steuerhinterziehungen Herr zu werden. Glaubt man indes einem Kommentator, steckt hinter dieser Bargeldbeschränkung aber noch etwas anderes. Und zwar kommt dies dem Bestreben des IWF, Bargeld so weit wie möglich abzuschaffen, entgegen. Aus einem IWF-Blogbeitrag[1] vom Februar geht nämlich hervor, dass im Falle einer schweren Rezession in der Vergangenheit Zinssenkungen in einer Größenordnung von 3 bis 6 Prozentpunkten erforderlich gewesen seien, um der Krise Herr zu werden. Was nichts anderes bedeutet, als dass bei der nächsten globalen ökonomischen Krise mancherorts theoretisch Minuszinsen in einer Größenordnung notwendig wären, die der frühere IWF-Chefökonom Kenneth Rogoff (ich schrieb HIER bereits schon einmal darüber) einmal mit -5 Prozent bezifferte.

Derart niedrige Zinsen wären natürlich nicht durchzusetzen, wenn private und institutionelle Anleger stattdessen Bargeld horten würden, eine Anlagestrategie, die zwar keine Zinsen bringt, aber eben auch keine kostet. Weswegen Bargeld abgeschafft werden müsste, was aber in einigen Staaten der Welt schlichtweg schwer und schon gar nicht schnell möglich wäre. Bargeld spielt dort (noch) eine zu wichtige Rolle.

Wie man hohe Negativzinsen durchsetzen könnte

Aber einem Arbeitspapier des IWF zufolge (HIER) könnte man Bargeld immerhin schrittweise abschaffen, indem etwa eine Zentralbank zwei Währungen einführen würde. Elektronisches Geld, sogenanntes e-money, und Bargeld. Und zwischen beiden Systemen gäbe es einen Wechselkurs. Dabei orientiert sich der Zinssatz der Banken für elektronisches Geld am Leitzins der Zentralbank. Dieser könnte dann auch tief negativ sein. Bargeld könnte dann nur noch zu einem bestimmten Umtauschkurs in e-money umgetauscht werden. Bei Negativzinsen von -4 Prozent würde dieser von der Notenbank festgesetzte Wechselkurs von Bargeld zu e-money im Laufe eines Jahres hierzulande von einem Euro auf 0,96 sinken. Man könnte also einen baren Euro nur noch gegen einen Abschlag auf sein Konto einzahlen. Gleichzeitig würde Bargeld als Zahlungsmittel peu à peu an Wert und Kaufkraft verlieren, so dass es sich nicht mehr lohnen würde, Bargeld zu horten. Ob sich diese Idee auch auf das Horten von Gold übertragen ließe?

Natürlich würde das Vorhaben auf großen Widerstand stoßen, ganz davon abgesehen, ob es rechtlich überhaupt durchsetzbar wäre. Und wenn doch, könnte eine Zentralbank Minuszinsen in großem Stil einführen, um die Wirtschaft zu retten. Allerdings wäre unsere Vorstellung von Geld dann vermutlich eine völlig andere. Vielleicht gibt es ja dann auch negative Mieten: Der Vermieter zahlt dem Mieter etwas fürs Wohnen.

Abgesehen von dieser IWF-Studie und den daraus resultierenden beängstigenden Gedankenspielen hat sich der Euro auch gestern kaum bewegt, bleibt aber oberhalb von 1,1075 stabil und innerhalb seiner Seitwärtsentwicklung zwischen 1,1010/15 und 1,1350 verhaftet.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 10 Stellen.

[1] Cashing In: How to Make Negative Interest Work