Wie es der Administration gefällt

EUR USD (1,1135) Wie es aussieht, wird China nicht mehr das Label „Währungsmanipulator“ mit sich herumtragen müssen, mit dem es seit dem 5. August vergangenen Jahres gebrandmarkt wurde. Dies ließ gestern ein Vertreter der Trump-Administration verlautbaren. Eine Geste, die wohl angesichts der bevorstehenden Unterzeichnung des sogenannten „Phase-eins-Deals“ zwischen China und den USA für gut Wetter sorgen soll. Wir erinnern uns: Finanzminister Steven Mnuchin hatte im vergangenen Jahr ohnehin auf ein Handelsgesetz von 1988 zurückgreifen müssen, um die Bezeichnung Währungsmanipulator rechtfertigen zu können. Denn einem späteren US-Gesetz von 2015 zufolge hätte China die Kriterien dafür nicht erfüllt. Der Anlass für diese Maßnahme war damals die Tatsache, dass die chinesische Währung im Verhältnis zum US-Dollar Anfang August die wichtige 7,0000-Linie unterschritten hatte. Nicht zuletzt infolge des Anfang August vergangenen Jahres von US-Präsident Donald Trump höchstpersönlich forcierten Handelsstreits.

Ein politisches Signal

Wobei man nicht einmal sagen kann, dass die chinesische Zentralbank beim Kursverfall im August 2019 etwa mit Interventionen nachgeholfen hätte. Tatsächlich diktierte der Markt den Trend, und dieser wäre möglicherweise sogar wesentlich heftiger ausgefallen, wenn die People‘s Bank of China nicht dagegen gehalten hätte. Überhaupt: Seit Anfang Dezember hat der Yuan stetig aufgewertet, zumal sich eine Entspannung im Handelsstreit abzuzeichnen begann.

Auch wenn die symbolische Maßnahme, China als Währungsmanipulator zu bezeichnen, in der Praxis keine Konsequenzen nach sich zog, bedeutete sie doch ein politisches Signal. Genauso wie jetzt die Zurücknahme dieses Vorwurfs. Mit anderen Worten: Wer sich den Wünschen und Willen der Trump-Administration anpasst, wird offenbar zumindest symbolisch belohnt.

Wer nicht hören will…

Dass es auch anders gehen kann, haben vor noch nicht allzu langer Zeit die Drohgebärden gegenüber China bewiesen. Etwa als Ende September vergangenen Jahres innerhalb der Trump-Administration offenbar die Begrenzung US-amerikanischer Kapitalströme in Richtung China erwogen wurde. Dabei wurde wahrscheinlich nicht nur die Möglichkeit durchgespielt, Aktien chinesischer Unternehmen nicht mehr an der Börse handeln zu lassen, sondern auch in Betracht gezogen, die Engagements US-amerikanischer Pensionskassen in China zu begrenzen.

Oder etwa die jüngste Drohung der Amerikaner, wonach nach einem Bericht des Wall Street Journal vom Wochenende zufolge der Zugang des Irak zu dessen Konto bei der US-Notenbank gesperrt werden könnte, falls die US-Truppen das Land verlassen müssten. Auch wenn das Volumen der irakischen Zentralbank bei der Fed von New York Ende 2018 lediglich 3 Mrd. USD betragen haben soll, wären die ökonomischen Folgen für das Land beträchtlich. Einmal ganz abgesehen von der Signalwirkung für andere Staaten, die sich nicht nach den Vorstellungen der US-Administration verhalten. Die mittel- bis langfristigen Folgen habe ich bereits gestern (HIER) skizziert.

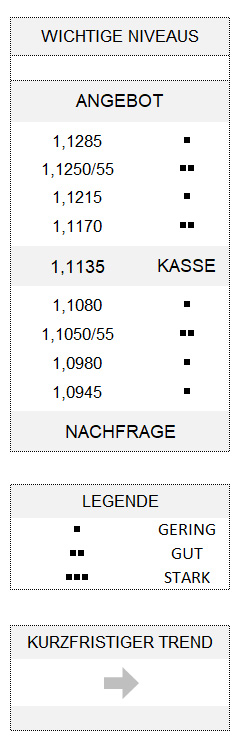

Unterdessen hat sich der Euro gegenüber dem Dollar seit dem Freitagstief von knapp 1,1080 erwartungsgemäß etwas erholt, doch die schleppende Befestigung dürfte bei 1,1170 schon wieder auf Abgaben treffen. Und solange dieses Niveau nicht überwunden wird, bleibt der Euro in leicht angeschlagener Verfassung.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.