Wenn die Falken Recht bekommen

EUR USD (1,1070) Vielleicht gibt es heutzutage nur noch selten wahre Diskretion. Oder auch gar nicht. Selbst nicht, wenn es um EZB-Entscheidungen geht. Da macht ein Medienbericht die Runde, der sich auf Quellen beruft, die nicht genannt werden wollen, weil sie etwas mitzuteilen haben, das sie eigentlich gar nicht mitteilen dürften. Die Rede ist von der vergangenen EZB-Ratssitzung, bei der sich deren Präsident Mario Draghi anscheinend dem bisher stärksten Widerstand seiner Kollegen während seiner Amtszeit ausgesetzt sah. Auch wenn eine formelle Abstimmung über die jüngsten Maßnahmen am Donnerstag offenbar nicht stattfand, soll sich fast ein Dutzend des 25-köpfigen Gremiums gegen Draghis Vorschläge ausgesprochen haben. Einer der mutmaßlichen Abweichler, Bundesbankpräsident Jens Weidmann, machte am Freitag in der Bild-Zeitung klar: „Ein so weitreichendes Paket wäre nicht nötig gewesen“, der EZB-Chef sei aus seiner Sicht „über das Ziel hinaus geschossen“.

Oft danebengelegen

Jetzt ist es nicht so, dass die Falken im EZB-Rat in den vergangenen Jahren durch besonders zutreffende Wachstums- und Inflationsprognosen aufgefallen wären. Warum also sollten die Falken ausgerechnet jetzt richtig liegen? Tatsächlich dürfte es den Gegnern Mario Draghis im EZB-Rat auch nicht um die Senkung des Einlagenzinses um 10 Basispunkte auf -0,5 Prozent gegangen sein. Auch wenn sich die Kommentatoren vielerorts natürlich ganz große Sorgen um den deutschen Sparer machen. Geschenkt. Vielmehr kritisierte man die geplante Wiederaufnahme der Anleihekäufe in Höhe von 20 Mrd. Euro pro Monat ab dem 1. November. Eine Maßnahme, die in echten Krisenzeiten angebracht gewesen wäre. Aber befinden wir uns in einer schweren Krise?

Was würde denn geschehen, wenn sich die Finanzmärkte, die bis Mitte der vorvergangenen Woche noch im Krisenmodus verweilten, geirrt haben sollten? Die Falken im EZB-Rat, zu denen natürlich auch Jens Weidmann gehört, bekämen zum ersten Mal seit langer Zeit Recht!

Verschwundene US-Rezessionsängste

Lässt man die vergangene Handelswoche Revue passieren, könnte man tatsächlich den Eindruck gewinnen, dass es zumindest der US-Wirtschaft besser als erwartet geht. Die Entwicklung der Renditen der US-Staatsanleihen lässt vermuten, dass die Rezessionsängste offenbar innerhalb von zehn Tagen verschwunden sind. Zumindest haben sich deren typische Vorboten weitgehend verzogen. Zwar ist der als zuverlässigster Indikator geltende Renditeabstand zwischen zehnjährigen US-Staatsanleihen und dreimonatigen T-Bills immer noch negativ, aber mittlerweile von -40 auf -6 Basispunkte geschrumpft. Und der Vorsprung zwischen den Anleihen mit zehnjähriger und zweijähriger Laufzeit auf rund +10 Basispunkte gestiegen Die Aktienmärkte dies- und jenseits des Atlantiks haussieren. Genau genommen doch in erster Linie, weil im US-chinesischen Handelskonflikt wieder versöhnlichere Töne angeschlagen werden. Die USA haben eine Zollerhöhung vom 1. auf den 15. Oktober verschoben, und China kauft womöglich demnächst von den USA im Gegenzug Sojabohnen und andere Agrarprodukte. So die Absicht. Immerhin: Es gibt die Chance auf einen Interim-Vertrag oder auch auf einen scheibchenweisen Abschluss.

Drohnenangriff auf saudische Ölanlagen

Oder ist die jüngste Annäherung doch wieder nur Teil der bisher erkennbaren Trumpschen Strategie, drei aggressive Schritte vorzusprechen, um dann scheinbar ein bisschen Boden preiszugeben, bevor die nächsten Drohungen ausgestoßen werden? Zumindest die Finanzmärkte gingen bis Freitag davon aus, dass dieses Mal alles anders kommt. Und so hat sich auch der Druck auf die US-Notenbank verringert, bei ihrer kommenden Sitzung in dieser Woche unbedingt über aggressive Zinssenkungen nachdenken zu müssen.

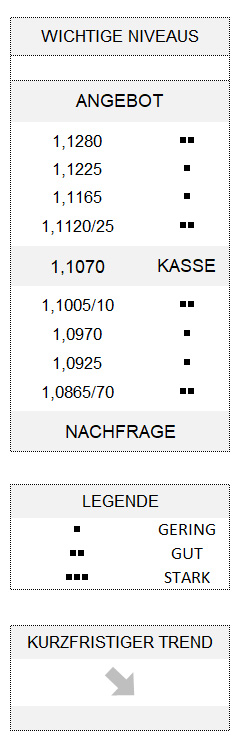

Allerdings hat der Drohnenangriff auf saudische Ölanlagen am Samstag die geopolitischen Risiken wieder deutlich erhöht und heute früh ins Bewusstsein der Finanzmarktakteure gerückt. Denn gleichzeitig ist auch die Hoffnung auf eine globale ökonomische Erholung infrage gestellt. Der Euro hat sich am Freitag zwar weiter erholt und fast die Obergrenze seines kurzfristigen Abwärtstrends zwischen 1,1120/25 und 1,0865/70 getestet. Dieser gewinnt jedoch bereits unterhalb von 1,1005/10 wieder stärkeres Momentum.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 10 Stellen.