Verpasste Trendwende

Nun hat der Dollar die vergangene Woche dort beendet, wo er den Monat Februar begonnen hatte. Der Versuch, dem Greenback eine Trendwende und mehr Stärke zu verschaffen, wie es etwa in der vorvergangenen Woche zu sehen war, ist durch die Entwicklung der vergangenen fünf Handelstage infrage gestellt. Das Gleiche gilt umgekehrt für den Euro, der zumindest aus technischer Sicht in der ersten Februarwoche richtig angeschlagen aussah, um diese vermeintliche Schwäche während der vergangenen Tage dann wieder wett zu machen. Offensichtlich befindet sich der Euro gegenüber dem US-Dollar in einer Findungsphase.

Ökonomische Vorteile für den Dollar

Nun gibt es Strategen, die der Ansicht sind, dass sich der Dollar gegenüber dem Euro durchaus in einer vorteilhaften Situation befindet. So kann man es gewiss nachvollziehen, wenn etwa Ökonomen davon ausgehen[1], dass das US-Wachstum in diesem und dem kommenden Jahr deutlich über dem der Eurozone liegen wird. Nicht zuletzt wegen der unterschiedlichen ökonomischen Stimulus-Programme, die in den USA nicht nur größer, sondern auch leichter umzusetzen sind. Aber auch bei der Impfgeschwindigkeit gegen das Covid-19-Virus hinkt die Eurozone deutlich hinterher.

EUR/USD-Kapitalströme wohl ausgeglichen

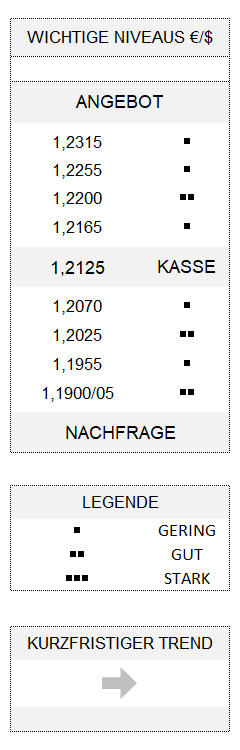

Allerdings ist die Idee eines steigenden Greenback immer noch eine Minderheitsmeinung, zumal viele Finanzmarktakteure von einem Reflations-Szenario für die USA ausgehen, nicht zuletzt ausgelöst durch die gleichen Stimulus-Programme, die das Wachstum anfeuern sollen. Ich selbst gehe allerdings davon aus, dass die Kapitalströme, die den Wechselkurs des Euro bestimmen, zurzeit relativ ausgeglichen sind, weswegen kurz-, möglicherweise auch mittelfristig von einer Seitwärtsentwicklung des Euro gegenüber dem US-Dollar auszugehen ist. Ersterer bleibt dabei etwas im Vorteil, solange sich die Gemeinschaftswährung oberhalb von 1,2025 bewegt.

Rekordzufluss für Aktienfonds

Bedeutend interessanter ist die Entwicklung an den Aktienmärkten, zumal globale Aktienfonds (vgl. die von der Bank of America aufgearbeiteten EPFR-Daten) in der vergangenen Woche von einem noch nie da gewesenen Kapital-Zufluss der Investoren in Höhe von 58,1 Mrd. USD profitierten. Der Löwenanteil davon ging mit 36,3 Mrd. USD übrigens an US-Fonds. Aber auch hiesige Fonds dürften von diesen Zuflüssen profitiert haben, was zumindest ein Indiz dafür wäre, warum die heimischen Investoren bis zum vergangenen Mittwoch (vgl. meinen Kommentar für die Börse Frankfurt HIER) in großem Stile ihre bullishen Engagements abgebaut haben, ohne dass der DAX dabei unter Druck geraten wäre.

Unterdessen ist der Bull/Bear-Indikator der Bank of America (BoA) auf einen Stand von 7,7 auf einer Skala zwischen 0 (extrem bearish) und 10 (extrem bullish) weiter angestiegen und steht damit knapp vor 8,0. Auf diesem Niveau würde immerhin ein sogenanntes Contrarian-Verkaufssignal gegen den Trend für Aktien ausgelöst werden. Dem Vernehmen nach soll es in den vergangenen 20 Jahren 12 solcher Signale gegeben haben, denen im Mittel ein Dreimonats-Verlust von 9 Prozent für die globalen Aktienmärkte gefolgt ist. Indes: So weit sind wir noch nicht.

Hinweise

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

Wegen des US-Feiertags am Montag wird der nächste Marktbericht erst am Mittwoch, den 17. Februar erscheinen.

[1] Vgl. etwa die jüngste Prognose der Bank of America unter https://www.exchangerates.org.uk/news/31950/2021-02-11-boa-euro-dollar-rate-forecasts-lowered-to-1-15-by-tail-end-of-2021.html