Trotz schlechter Stimmung zuletzt erholt

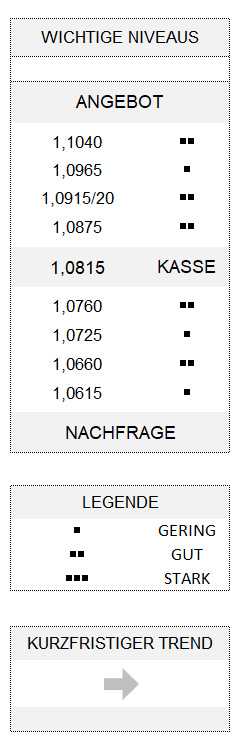

EUR USD (1,0815) Man könnte die abgelaufene Handelswoche auch als eine Woche der schlechten Stimmung bezeichnen. Vor allem, wenn man bedenkt, dass sich die Aktienmärkte in der Vorperiode noch „irritierend robust“ präsentiert hatten. Einer Investoren-Umfrage von Evercore ISI zufolge gehen nicht einmal 25 Prozent der Befragten davon aus, dass die nächste 10-Prozent-Bewegung an den US-Aktienmärkten eine Aufwärtsbewegung sein wird. Und selbst am vergangenen Freitag schienen vielen Kommentatoren und Marktteilnehmern die Aktienkurse – vornehmlich in den USA – noch nicht tief genug gefallen zu sein. In der hiesigen Wirtschaftswoche online[1] wurde am Freitag gar auf mysteriöse Käufer hingewiesen.

Was die Entwicklung des Dollar angeht, konnte man interessanterweise den Montag als den Tag der größten Risikoaversion ausmachen: Es war der Tag, an dem der Greenback gegenüber einem Korb verschiedener Valuten, gemessen am Dollar-Index, den größten Anteil an seinem 1,3 prozentigen Wochengewinn erzielen konnte. Interessanterweise verlor der Euro gegenüber dem Dollar im Vergleich dazu gerade einmal 0,2 Prozent. Wahrscheinlich, weil vielen Akteuren durch einen Artikel des Wall Street Journal klar wurde, dass es so schnell wohl nichts mit negativen Leitzinsen in den USA werden würde.

Fragwürdige Schuldzuweisung

Umso erstaunlicher war es, dass ausgerechnet die US-Aktienmärkte erst einen Tag später mit Abverkauf auf diese Nachricht reagierten, so als ob man dortzulande erst einmal abwarten wollte, ob die Botschaft des vorgenannten WSJ-Artikels von Fed-Chef Jerome Powell noch einmal bestätigt werden würde. Dieser hatte nämlich im Rahmen eines Online-Seminars Negativzinsen in den USA eine klare Absage erteilt. Und für viele Kommentatoren war sofort der Fed-Chef als Sündenbock ausgemacht, der für die Schwäche an den Aktienmärkten herhalten musste.

Dabei ist es aus meiner Sicht viel eher der Trump-Administration anzulasten, dass die Aktienkurse an Boden verloren haben. Denn die Spannungen im wieder aufgeflammten US-chinesischen Handelsstreit erhielten neue Nahrung. Nicht nur weil sich immer deutlicher abzeichnete, dass die Trump-Administration möglicherweise die US-amerikanischen Kapitalströme in Richtung China begrenzen möchte. Vielmehr haben die USA zuletzt schärfere Sanktionen gegen den chinesischen Smartphone-Anbieter und Netzausrüster Huawei angekündigt. Per Freitagabend waren es dann aber die US-Aktienmärkte, die die Woche erholt und lediglich mit einem Verlust von 1,8 Prozent, gemessen am S&P 500, beendeten.

Steigende US-Inflationserwartungen

Über die Wirtschaftsdaten vom Freitag wollte ich eigentlich gar nicht berichten. Weder über die erste Schätzung zum Bruttoinlandsprodukt der Eurozone im ersten Quartal (-3,2 Prozent gegenüber Vorquartal) noch über die miserablen US-Einzelhandelsumsätze des Monats April. Auch nicht über andere wichtige Fundamentaldaten wie die US-Industrieproduktion etc.

Aber dann hat doch noch ein Wirtschaftsdatum mein Interesse erweckt. Vor allem, weil viele Investoren zurzeit die Frage umtreibt, ob wir als Auswirkung der COVID-19-Krise eher mit einer Deflation oder einer Inflation zu rechnen haben. Darauf gibt es wohl mangels ähnlicher Erfahrung aus der Vergangenheit naturgemäß bis jetzt keine endgültige Antwort. Die Rede ist von der Stimmungsumfrage der Uni Michigan. Dabei spielte es keine Rolle, dass die erste Schätzung zum Verbrauchervertrauen besser als vom Mittel der Ökonomen erwartet ausgefallen war. Viel interessanter scheint mir, dass die Inflationserwartungen der Konsumenten deutlich angezogen haben.

Teure Lebensmittel

Im Mittel erwarten nämlich die befragten Verbraucher auf Sicht von einem Jahr einen kräftigen Anstieg der Preise von 2,1 auf 3,0 Prozent. Auch die langfristigen Inflationserwartungen auf Sicht von fünf Jahren bewegten sich deutlich nach oben. Möglicherweise, weil die Preise für Lebensmittel (vor allem für Fleisch!) im April gegenüber dem Vormonat so stark wie zuletzt vor 46 Jahren gestiegen waren. Die Kernrate (ohne Lebensmittel- und Energiepreise) war übrigens im gleichen Zeitraum mit einem Minus von 0,4 Prozent (ebenfalls ggü. Vm) so stark wie noch nie gefallen. Aber die Betonung bei den Inflationserwartungen liegt auf jeden Fall auf „langfristig“, denn kurz- und mittelfristig dürften viele Verbraucher angesichts der hohen Arbeitslosigkeit kaum in der Lage sein, mit dem ihnen aktuell zur Verfügung stehenden Geld größere Konsumausgaben zu tätigen.

An der Position des Euro hat sich unterdessen wenig geändert: Die Gemeinschaftswährung bleibt trendlos mit einer kleinen Neigung zur Schwäche, die erst oberhalb von 1,0915/20 ausgeräumt werden dürfte.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

[1] https://www.wiwo.de/finanzen/boerse/riedls-dax-radar-mysterioese-rettung-vor-dem-kursabsturz-in-letzter-sekunde/25833478.html