In Panik geraten sind die Anderen

EUR USD (1,0905) Nun war es gestern also offenbar doch genug des Schlechten, was sich an den Anleihe- und Aktienmärkten abgespielt hatte. Zumindest für einige Stunden war eine gewisse Beruhigung eingetreten. Dazu mögen auch Kommentatoren beigetragen haben, die sich bemühten, nicht von einer Panik der Börsianer, sondern lediglich von einer angemessenen Marktreaktion auf die Panik an anderer Stelle zu sprechen. Ein kollektiver Kontrollverlust, der sich aber nur scheinbar anderswo abzuspielen scheint.

Eine Art von Sekundärpanik

Nein, es handele sich um keine „Marktpanik“, so etwa der von mir so geschätzte John Authers in seinem gestrigen Bloomberg-Beitrag (HIER). Also um eine rationale Antwort der Märkte auf eine panisch anmutende Reaktion anderer Menschen auf Nachrichten zum Coronavirus? Informationen, die verständlicherweise oftmals immer noch nicht einzuordnen sind. Also eine Art Sekundärpanik? Oder handelt es sich beim massiven Aktienkurseinbruch der vergangenen Tage sogar nur um eine ungewöhnlich heftige Korrektur eines Aufwärtstrends?

Nicht rationaler als andere Menschen

Dummerweise lässt sich das Leben der Finanzmarktteilnehmer nicht von den Sorgen und Nöten der übrigen Menschen auf dieser Welt trennen. Herrscht bei denen eine Art Kontrollverlust, springt dieser auch ganz schnell auf diejenigen über, die täglich mit Aktien, Anleihen, Währungen und Ähnlichem zu tun haben. Verunsicherte Menschen, was wir spätestens dann bemerken, wenn der liebe Kollege von seinem erkälteten Kind spricht und andere Händler-Kollegen unwillkürlich zurückweichen und ihre Hände vorsichtshalber ein paar Minuten später in der Toilette ganz schnell mit einem Desinfektionsmittel reinigen. Sind diese Marktteilnehmer tatsächlich rationaler als andere Menschen?

Eine Art Helikoptergeld

Was erwarten nun die Finanzmarktteilnehmer? Eine schnelle Reaktion der US-Notenbank – manche fordern eine vorgezogene Sondersitzung – in Gestalt von einer Zinssenkung von bis zu 50 Basispunkten? 50 Basispunkte, die aufgrund der von der Fed immer wieder zitierten asymmetrischen Geldpolitik vielerorts bereits eingepreist sind und in ihrer Wirkung daher schnell verpuffen dürften.

US-Präsident Donald Trump, der sich fürchterlich über den Einbruch der Aktienkurse aufgeregt haben soll, scheint es verstanden zu haben und möchte zur Bekämpfung des Corona-Virus vorsorglich 2,5 Mrd. USD zur Verfügung stellen. „Zu wenig“, konterte der Oppositionsführer im Senat, Chuck Schumer und stellte sogleich einen eindrucksvollen 8,5 Mrd. USD schweren „COVID 19 Plan“ vor. Ja, diese Art von Helikoptergeld ist unterwegs, und selbst der von mir vor ein paar Tagen als zu langsam gescholtene deutsche Finanzminister Olaf Scholz möchte hierzulande sogar die Schuldenbremse vorübergehend aussetzen. Dafür müsste jedoch das Grundgesetz geändert werden, wofür eine Zweidrittelmehrheit im Bundestag und im Bundesrat erforderlich wäre.

Rückabwicklung von Carry Trades

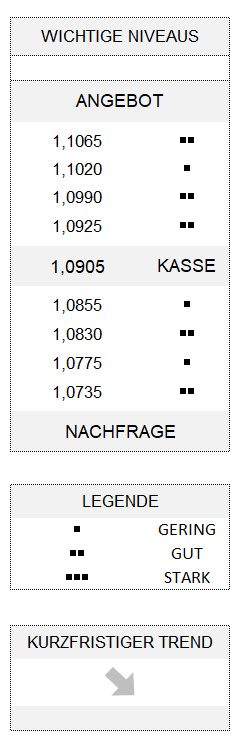

Nun hat sich der Euro gestern gegenüber dem US-Dollar zumindest soweit befestigt, dass er seinen allerersten Stabilisierungspunkt im Rahmen seines kurzfristigen Abwärtstrends nach vier positiv verlaufenen Handelstagen in Folge tatsächlich überwinden konnte. Und das, obwohl der Dollar bis vor kurzem immer noch zu den Fluchtwährungen gezählt hatte. Und obwohl das Corona-Virus nun auch die Eurozone erreicht hat. Aber auch dafür gibt es eine plausible Erklärung: Der Euro, bis vor kurzem im Rahmen von sogenannten „Carry Trades“ noch gerne als Verschuldungswährung benutzt, um damit Engagements in besseren rentierenden Valuten zu finanzieren, ist anscheinend plötzlich sehr gefragt. Nämlich, um diese Carry Trades im Zuge der jüngsten vorherrschenden Risikoaversion zurückzudrehen. Dennoch: Der kurzfristige Abwärtstrend der Gemeinschaftswährung hat weiterhin Bestand und verläuft nun weniger steil zwischen 1,0990 und 1,0735.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.