Im Gewande eines Corona-Bonds

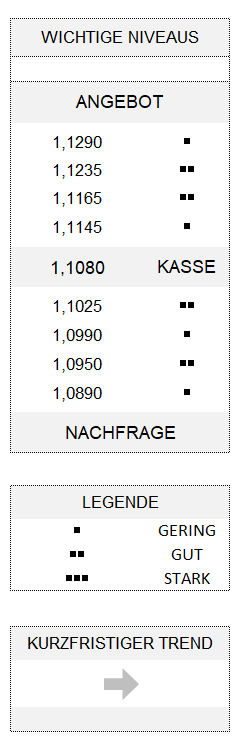

EUR USD (1,1080) In der Geschichte des Euro gibt es nur drei Wochenabschnitte, in denen er gegenüber dem Dollar einen größeren Gewinn als in der vergangenen Woche zeitigte. Und das ist schon lange her – man muss dafür bis zum März 2009 zurückgehen. Auch wenn sich für die Kursentwicklung der vergangenen drei Monate de facto kein auch nur annähernd vergleichbarer historischer Vorläufer finden lässt, ist die Erklärung für den massiven Euro-Anstieg, der eigentlich eher als gravierende Dollarschwäche bezeichnet werden müsste, recht einfach.

Erhöhte Swap-Linien

War der Greenback bis zur vorvergangenen Woche aufgrund eines Dollar-Finanzierungs-Stresses im Zuge der Turbulenzen an den Finanzmärkten stark nachgefragt, konnte die US-Notenbank schließlich durch ihre geldpolitischen Maßnahmen für eine nachhaltige Entspannung sorgen. Tatsächlich hat die Fed allein in der Woche bis zum vergangenen Mittwoch ihre Swap-Linien mit anderen Zentralbanken um 206 Mrd. USD erhöht. Ein Volumen, das selbst während der Finanzkrise im Jahr 2008 in keiner einzigen Woche erreicht wurde. Am Höhepunkt der Krise damals betrug das Volumen der Swap-Linien jedoch fast 600 Mrd. USD. Sicherlich trugen auch die anderen Maßnahmen der Fed vom vorvergangenen Sonntag zusätzlich zur Dollarschwäche bei, etwa das 700 Mrd. USD schwere quantitative Lockerungsprogramm (QE).

Wirtschaftsdaten von geringem Wert

In diesem Zusammenhang haben in der vergangenen Woche Wirtschaftsdaten praktisch keine Rolle gespielt. Angesichts der Corona-Pandemie braucht die Entwicklung des sonst viel beachteten Index der privaten Konsumausgaben für den Monat Februar (Kernrate +1,7 Prozent gegenüber Vorjahr) wirklich niemanden mehr zu kümmern. Und dass im Februar die privaten Einkommen gegenüber dem Vormonat mit +0,6 Prozent stärker als erwartet gestiegen sind, ist für die US-Konsumenten angesichts der kurz danach auftretenden Covid-19-Krise im März wohl höchstens ein schwacher Trost und für die Märkte eine zu vernachlässigende Größe.

Dennoch werden ökonomische Prognosen auch für die Zeit nach der Pandemie heiß diskutiert, wo doch noch nicht einmal die Zahl der tatsächlich am Coronavirus erkrankten Menschen in den USA und anderswo auch nur halbwegs erfasst ist und die Dauer eventueller Quarantänemaßnahmen und möglicher Ausgangssperren noch nicht absehbar scheint.

Ein verkleideter Euro-Bond

Dass die EZB hierzulande ihr 750 Mrd. EUR schweres PEPP-Anleihekaufprogramm begonnen und dabei auf die Beschränkung verzichtet hat, dass die Notenbank höchstens ein Drittel aller Staatsanleihen eines Euro-Landes kaufen darf, hat indes den Euro in seinem Marsch nach oben nicht gebremst. Vielleicht auch weil einmal mehr klar wurde, dass es bislang keine Einigung hinsichtlich der Auflage eines gemeinsamen Corona-Bonds gegeben hat. Eine Anleihe, die allerdings nichts anderes als ein verkleideter Euro-Bond wäre, gegen den sich Deutschland seit Jahren – und das aus gutem Grunde – wehrt.

Unterdessen beschloss der Euro die vergangene Handelswoche leicht oberhalb seines 52-Wochen-Mittels von rund 1,1115 und hat in der vergangenen Woche seinen Verlust aus der Vorwoche fast wieder wettgemacht. Dabei bleibt die Gemeinschaftswährung ohne echten Trend weiterhin stabil, solange sie sich oberhalb von 1,0890 bewegt.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.