Ein Freitag für Ökonomen

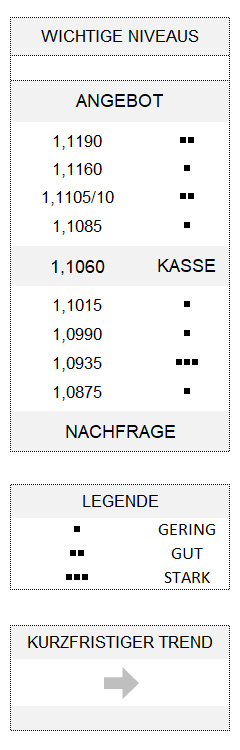

EUR USD (1,1060) Es war eine Angelegenheit von etwas mehr als 24 Stunden, und der Euro hatte gegenüber dem US-Dollar am vergangenen Freitag nicht nur den kompletten Wochenverlust aufgeholt, sondern unter dem Strich sogar ein Plus von 30 Stellen gemacht. Wenn man allerdings bedenkt, dass die Handelsbandbreite mit 70 Stellen für die gesamte Woche zu den drei niedrigsten des ganzen Jahres in vergleichbaren Zeiträumen zählt, relativiert sich diese unter einem Brennglas dramatisch aussehende Bewegung der Gemeinschaftswährung. Übrig bleibt das Resultat: Der Euro hat es nicht geschafft, einen kurzfristigen Abwärtstrend loszutreten. Obwohl dies eigentlich unter anderen Umständen ganz einfach gewesen wäre.

US-Daten enttäuschen mehrheitlich

Jetzt braucht man natürlich nur bei den Ökonomen nachzufragen, warum der Dollar am vergangenen Freitag noch unter Druck geriet. Und man bekommt eine schlüssige Antwort: unerfreuliche US-Daten. Tatsächlich enttäuschte die Kernrate bei den Einzelhandelsumsätzen nur ein wenig, Industrieproduktion und Kapazitätsauslastung für Oktober blieben schon etwas deutlicher hinter den Erwartungen der Analysten zurück, ähnlich wie der NY Empire State-Produktionsindex. Und nimmt man alle Daten der vergangenen Woche zusammen, verdüstert sich die Datengrundlage für die Wachstumsschätzung der Fed von Atlanta (GDPNow) für das vierte Quartal. Das viel beachtete Modell warf nämlich nur noch ein Wachstumsplus von 0,3 Prozent (annualisiert und saisonbereinigt) für das vierte Quartal aus. Die Schätzung der Fed von New York (Nowcast) tendierte übrigens in die gleiche Richtung, so dass sich deren Wachstumsprognose von 0,7 auf 0,4 Prozent für denselben Zeitraum abschwächte.

Euro-Erholung nur relativ deutlich

Natürlich befinden sich die Prognosemodellrechnungen der beiden regionalen Ableger der US-Notenbank für das vierte Quartal noch in einem frühen Stadium. Und so wundert es auch nicht, dass die Fed Funds Futures die implizite Wahrscheinlichkeit für eine Leitzinssenkung der Fed im Dezember (vgl. GDPNow) zum Wochenschluss mit weniger als einem Prozent berechneten (Vorwoche 4,4 %). Auch die US-Aktienmärkte ließen sich bestenfalls vorübergehend etwas beirren, schlossen aber – gemessen am S&P 500 Index – die Woche mit einem neuen Rekordhoch. Nicht zuletzt, weil der Optimismus, dass es im US-chinesischen Handelskonflikt zumindest ein Teilabkommen geben könnte, ungebrochen ist. Dafür genügen momentan allein verbale Versicherungen aus Reihen der US-Administration, dass der Deal angeblich nahezu in trockenen Tüchern sei.

Bei den Devisen hat es am vergangenen Freitag erwartungsgemäß eine kräftige Euro-Erholung gegeben. Aber eben nur in relativer Proportion. Absolut betrachtet handelt es sich um eine unterdurchschnittliche Korrektur. Auch hat sich die Situation für die Gemeinschaftswährung gegenüber den vergangenen Tagen kaum verbessert: Während an der Unterseite das Niveau von 1,0990 nach wie vor die Entstehung eines kurzfristigen Abwärtstrends verhindert, muss der Euro auf der anderen Seite für eine kurzfristige Stabilisierung seiner latenten Schwäche 1,1105/10 überschreiten.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 10 Stellen.