Angst vor Aktien-Blase in den USA?

Es mag gestern für einige Akteure durchaus irritierend gewesen sein, dass der Euro einen Satz machte, als ob er seinen Aufwärtstrend wieder aufnehmen wollte. Aber tatsächlich war es keine Euro-Story, sondern die Dollar-Schwäche, die das Handelsgeschehen bestimmte. Auch wenn manch einer den besser als erwartet ausgefallenen ZEW-Index als den Treiber für die Erholung der Gemeinschaftswährung ausgemacht haben mag, gab es gewichtigere Gründe, zumal ökonomische Daten derzeit nur dann eine Rolle spielen, wenn sie den Akteuren in den Kram passen.

Erwartet: Inflation und steigende langfristige US-Renditen

Mit mehr Eifer habe ich mich auf die jüngste Fondsmanager-Umfrage der Bank of America (BofA) gestürzt, die gestern publiziert wurde. Wenn man deren Ergebnisse betrachtet, wird einem sofort klar, warum der Dollar zumindest mittelfristig schwächer gesehen wird. Zum einen erwarten 92 Prozent der Befragten im kommenden Jahr weltweit eine steigende Inflation – das ist ein Rekordwert. Und diese Inflationserwartungen werden von einem Konjunkturoptimismus von 73 Prozent der Investoren begleitet, die die Weltwirtschaft in der frühen Phase eines Aufschwungs sehen. Aber es geht noch weiter mit den Rekorden. Denn 83 Prozent der Fondsmanager rechnen für die USA mit einer steileren Renditekurve. Das sollte auch nicht verwundern, zumal nunmehr netto 59 Prozent[1] der Fondsmanager angaben, in US-Bonds untergewichtet zu sein – man setzt also auf weiter steigende Renditen bei den Staatsanleihen.

Neue Extremrisiken

Ein Blick auf die von den Fondsmanagern angegebenen Extremrisiken für die Finanzmärkte zeigt übrigens, dass für sie die größte Gefahr immer noch davon ausgeht, dass es mit dem Covid-19-Impfungen nicht schnell genug vorangeht. An zweiter Stelle rangiert die Angst, die US-Notenbank könne möglicherweise mit dem Zurückfahren der Anleihekäufe, dem sogenannten Tapering, beginnen. Wobei man nicht vergessen darf, dass zum Zeitpunkt der Umfrage, die vom 8. bis 14. Januar durchgeführt wurde, erste Tapering-Töne aus der Fed zu hören waren, denen Fed-Chef Jerome Powell jedoch zum Ende der vergangenen Woche eine deutliche Absage erteilte. Insofern mag dieses Risiko überdimensional stark wahrgenommen worden sein.

Gier größer als Angst

Interessant übrigens ist Nummer 3 bei den Extremrisiken, nämlich die Gefahr einer Blase bei den US-Aktienkursen. Auch wenn niemand sagen kann, welche Kriterien genau erfüllt sein müssen, um eine Blasenbildung amtlich zu konstatieren, geschweige denn deren Platzen zu prognostizieren, scheint auf den ersten Blick Angst umzugehen. Wenn man allerdings sieht, dass gleichzeitig netto 19 Prozent der Befragten äußerten, sie würden – auch das ist ein Rekordwert – höhere Aktienengagements als normalerweise eingehen, dann scheint die Gier bei manchen Akteuren doch größer als die Angst zu sein.

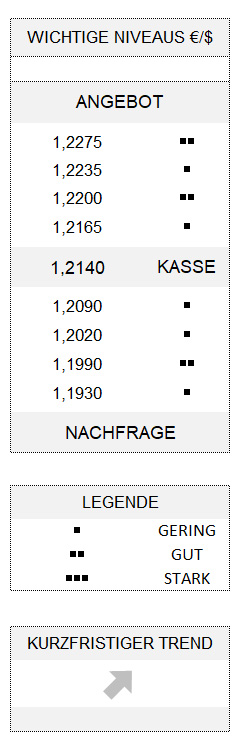

Per Saldo lässt sich konstatieren, dass die gestrige Dollarschwäche vor allem wegen der wahrgenommenen Risikofreude und der einmal mehr ins Bewusstsein der Akteure gerufenen Inflationsängste gerechtfertigt gewesen sein mag. Dazu dürfte auch die Anhörung der designierten Finanzministerin Janet Yellen vor dem Finanzausschuss des Senats beigetragen haben. Yellen machte nämlich deutlich, dass Bedenken vor einem steigenden Staatsdefizit angesichts des angekündigten 1,9 Billionen USD schweren Konjunkturprogramms einmal mehr in den Hintergrund zu treten hätten. Unterdessen befindet sich der Euro nach wie vor in der Korrekturbewegung seines Aufwärtstrends, die erst mit Überschreiten von 1,2230/35 abgeschlossen wäre.

Hinweis

Die genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

[1] Das ist der Saldo, der sich aus denjenigen Fondsmanagern ergibt, die angaben, in Anleihen untergewichtet zu sein, abzüglich derer, die dies nicht waren.