Aktienrallye: „Bizarr, wenn nicht sogar pervers“

EUR USD (1,1235) In unserem Diarium könnten wir den siebten Handelstag in Folge notieren, an dem der Euro gegenüber dem Dollar einen Tagesgewinn produziert hat. Mit anderen Worten: Seit dem 25. Mai (Pfingstmontag) musste die Gemeinschaftswährung keinen nennenswerten Rücksetzer mehr hinnehmen. Dies ist insofern bemerkenswert, als fast zeitgleich die jüngste Kaufwelle an den Aktienmärkten eingesetzt hatte. Nur um zwei Zahlen zu nennen: Die Gemeinschaftswährung legte seither bis zum Schluss der gestrigen europäischen Handelssitzung um gut 3 Prozent zu, während der DAX seit Handelsschluss am Freitag vor Pfingsten mit einem Plus von mehr als 12 Prozent performed hat!

Ökonomische Daten erklären nichts

Es ist müßig, die Entwicklung des Euro allein mit der Risikofreude der Aktienmarktteilnehmer zu erklären. Aber Wirtschaftsdaten werden derzeit ohnehin nur dann von den Akteuren an den Finanzmärkten goutiert, wenn sie zur Marktentwicklung passen. Nun gab es gestern zumindest in den USA die Mai-Daten der privaten Arbeitsmarktagentur ADP zu begutachten, die wesentlich besser als erwartet ausfielen. Statt der Medianprognose der Ökonomen von 9 Millionen vernichteter Stellen (das Prognoseband war so breit wie ein geöffnetes Scheunentor und reichte von -11,5 bis -2,1 Mio.) sind im Mai tatsächlich „nur“ rd. 2,8 Millionen Arbeitsplätze verloren gegangen. Das sind immer noch 2,8 Millionen Einzelschicksale, aber offenbar Grund genug für manchen Finanzmarktakteur, makabrer Weise von einer positiven Überraschung zu sprechen. Indes: Der Dollar hat kaum positiv reagiert.

Noch einmal aufgepeppt

Nun könnte man für die positive Euro-Entwicklung natürlich auch noch die Hoffnungen der Marktteilnehmer anführen, die diese in die heute stattfindende Sitzung des EZB-Rates setzen. Zumindest geht man vielerorts davon aus, dass die EZB ihr Pandemie-Anleihekauf-Programm PEPP noch einmal um mindestens 500 Mrd. EUR aufpeppen wird. In normalen Zeiten wäre diese Erhöhung von Anleihekäufen durchaus ein Argument für einen schwächeren Euro gewesen. Aber wir befinden uns nicht in normalen Zeiten.

Dies zeigt sich insbesondere am heimischen Aktienmarkt, der natürlich auf eben diese zusätzlichen Maßnahmen der EZB setzen mag. Aber unabhängig davon scheint die Aktienindices dies- und jenseits des Atlantiks derzeit ohnehin nichts zu bremsen. Und dennoch hat sich bei unserer gestrigen Stimmungsumfrage der Börse Frankfurt die Zahl der Pessimisten gegenüber der Vorwoche in einem deutlich steigenden Markt nochmals erhöht (vgl. meinen gestrigen Kommentar HIER). Als ob die Investoren sagen wollten, wie bizarr – es fiel sogar der Ausdruck „pervers“ – die massive Rallye der Aktienmärkte doch sei. Und es gibt nicht Wenige, die sich fragen, wer denn für die steigenden Aktienkursen sorgt, wenn nicht die mittelfristigen institutionellen Marktteilnehmer.

Immer noch Nachfrage auf hohen Niveaus

Vieles spricht dafür, dass langfristiges Kapital für die steigenden Kurse gesorgt hat. Auch aus dem Ausland. Gut möglich, dass deswegen auch der Euro zugelegt hat. Obgleich man durchaus der Ansicht sein kann, dass die Gemeinschaftswährung im Falle massiver Zuflüsse noch deutlicher hätte steigen müssen. Aber es ist noch nicht allzu lange her, da war noch von einem drohenden Auseinanderbrechen der EU die Rede, und auch in Sachen Brexit sieht es nicht rosig aus. Will sagen: Wer sich als ausländischer Anleger in der Eurozone engagiert, könnte durchaus auf die Idee kommen, zumindest die Währungsseite dieses Engagements abzusichern. Solche Transaktionen wären dann neutral für den Kurs des Euro. Aber nicht nur hierzulande tun sich die Akteure schwer, die Hausse an den Aktienmärkten zu erklären. Denn auch in den USA dürften viele Marktteilnehmer von der massiven Aufwärtsbewegung der Aktienkurse überrascht worden sein.

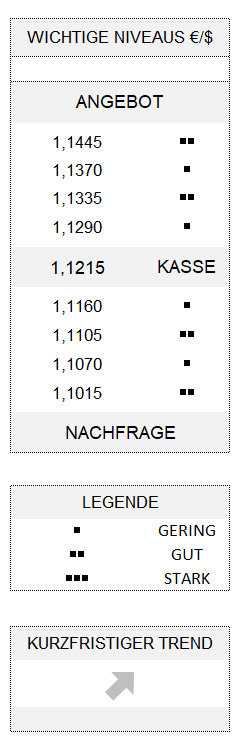

Obgleich es also längst nicht entschieden ist, ob die Risikofreude an den Aktienmärkten für einen steigenden Euro, oder der fallenden Dollar für mehr Risikofreude an den Aktienmärkten gesorgt hat, bewegt sich die Gemeinschaftswährung weiterhin in ihrem kurzfristigen Aufwärtstrend mit Potenzial bis 1,1335. Und ihre Position bleibt stark, solange nunmehr 1,1070 nicht mehr unterlaufen wird.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 5 Stellen.

Schulz

Es gibt offenbar keinen verläßlichen Indikator der anzeigt, wer/welche Institutionen mit Käufen die Kurse ohne Berücksichtigung der tatsächlichen wirtschaftlichen Lage hoch treibt; institutionelle Anleger (Banken/Versicherungen/Pensionskassen ..)? Das würde doch riskante Zocke bedeuten wie seinerzeit von vielen komunalen Behörden mit hohen Verlusten -einTeil heutiger Altschulden- betrieben.

Der sich aufbauende Druck durch hin zur Wertlosigkeit von Aktien pp. kann auch nicht durch langsame Rückkäufe gesenkt werden, jeder der anfängt, löst doch die Kettenreaktion aus, was zum (erwarteten) Supercrash führen würde, den die politischen Institutionen einschl. EZB / Fed aber als ungelegener Supergau fürchten. Welche Wege bestehen, daß hinter der Kursrally nicht doch die Helikoptergelderzeuger stecken?

MfG. FS

Joachim Goldberg

Es wäre natürlich fantastisch, wenn wir ganz zeitnah Daten zu den großen Kapitalströmen bekommen würden. Aber das geht eben, wenn überhaupt, nur mit Verzögerung. Zumal gerade große Marktteilnehmer mit langfristigem Handelshorizont naturgemäß alles dafür tun werden, möglichst lange nicht erkannt zu werden. Diese würden sich ansonsten mit ihren großen Handelsvolumina zwangsläufig den Markt kaputt machen. Es ist somit verständlich, dass diese Akteure vorzugsweise dann kaufen, wenn alle glauben dass es (mit den Aktienmarkt) runtergeht, bzw. verkaufen, wenn möglichst viele Marktteilnehmer bullish sind. Die jüngste Rallye seit den Corona-Tiefs vom März ist ein exemplarisches Beispiel dafür.