Fototermin macht große Hoffnung

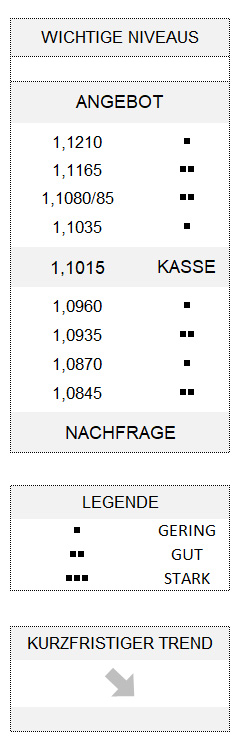

EUR USD (1,1015) Einigen Euro-Händlern war gestern bestimmt nach Feiern zumute. Nicht wegen des Verlaufs der US-chinesischen Handelsgespräche, bei denen sich einander teils widersprechende Schlagzeilen permanent abwechselten. Sondern vielmehr, weil die Gemeinschaftswährung gegenüber dem US-Dollar gestern zum ersten Mal wieder seit etwas mehr als zwei Wochen die Marke von 1,1000 überschreiten konnte – was dem Euro während der vorherigen fünf Handelstage nicht gelungen war. Trotzdem war auch dieser Kursausschlag während der europäischen Handelssitzung nicht viel größer als derjenige an den Tagen zuvor. Immerhin: Der Euro kehrte bei 1,1005 zu dem Niveau zurück, das nach unserer Modellrechnung[1] von mittelfristig orientierten Marktteilnehmern sehr wahrscheinlich als fair bewertet empfunden wird.

Fast schon Zeichen von Euphorie

Was aber hat gestern den Dollar schwach gemacht? Möglicherweise die Hoffnungen auf greifbare Erfolge im Handelskonflikt – und wenn es nur ein kleines Teilabkommen zwischen den USA und China wäre –, die besonders von Aktienhändlern stark goutiert wurden. Immerhin musste die chinesische Delegation unter Leitung des chinesischen Vizepremiers gestern nicht – wie gestern vielfach kolportiert – vorzeitig abreisen. Denn US-Präsident Donald Trump wird Liu He heute unter anderem zum gemeinsamen Fototermin im Weißen Haus treffen. Allein diese Meldung wurde mancherorts fast schon hysterisch kommentiert, als ob einer Herbstrallye der Aktienkurse ab sofort nichts mehr im Wege stünde. Vielleicht sind die Aktienkurse dies- und jenseits des Atlantiks auch deswegen gestiegen, weil bei den Trumpschen Fototerminen im Oval Office bislang noch nie etwas schief gegangen ist.

Wenig Beachtung fanden angesichts der Nachrichtenlage die gestern publizierten US-Konsumentenpreisindices, bei denen die Kernrate im September mit +2,4 Prozent (ggü. Vorjahr) wie im Vormonat und wie von den Ökonomen im Mittel erwartet ausfiel. Allerdings blieben die durchschnittlichen Stunden- und Wochenlöhne deutlich hinter den Prognosen zurück.

Differenzen im EZB-Rat

Etwas untergegangen sein dürfte gestern das Protokoll der September-Sitzung des EZB-Rates, das fast schon erwartungsgemäß kein Bild der Einigkeit präsentierte. Zwar fand sich eine deutliche Mehrheit für die Wiederaufnahme des quantitativen Lockerungsprogramms (QE) und sogar eine „sehr große“ Mehrheit für die Senkung des Einlagenzinses um 10 Basispunkte. Bedenken gab es allerdings hinsichtlich der mit der Senkung des Einlagenzinssatzes einhergehenden Staffelung, so dass hierfür nur eine “Mehrheit“ zustande kam. Abgesehen davon gaben wohl einige Entscheider an, dass sie eine Zinssenkung von 20 Basispunkten unterstützt hätten, wenn der Rat stattdessen auf ein QE-Programm verzichten würde. Überhaupt verwiesen einige Ratsmitglieder darauf, dass ein derartiges Programm nur für den Notfall eingesetzt werden sollte. Nun ist das Stimulus-Programm allerdings beschlossene Sache, aber die starken Differenzen im EZB-Rat bleiben. Diese zu überbrücken dürften der künftigen EZB-Präsidentin Christine Lagarde allerhand diplomatisches Geschick abverlangen.

Unterdessen blieb der Euro gestern an der oberen Begrenzung seines zwischen 1,1035 und 1,0845 ohne Momentum verlaufenden, kurzfristigen Abwärtstrends hängen. Dieser ist nun recht leicht zu beenden, und der derzeitig positive Unterton (mit Perspektive bis 1,1080/85, darüber auch 1,1165) für die Gemeinschaftswährung bleibt erhalten, solange auf der anderen Seite 1,0935 nicht mehr unterlaufen wird.

Hinweis

Alle genannten Preisniveaus verlieren ab einer bestimmten Durchstoßgröße ihre Gültigkeit. Diese beträgt für EUR/USD 10 Stellen.

[1] in Anlehnung an die Erkenntnisse der Behavioral Finance